โครงสร้างต้นทุนอาหาร เรื่องสำคัญที่เจ้าของร้านต้องรู้!

จุดผิดพลาดสำคัญที่ทำให้ร้านอาหารSME จำนวนไม่น้อยต้องประสบกับภาวะขาดทุน หรือ ต้องปิดกิจการลงภายในเวลาไม่นานคือ ไม่รู้โครงสร้างต้นทุนการทำธุรกิจร้านอาหาร ส่งผลให้บริหารต้นทุนผิดพลาด ต้นทุนสูง ขายไม่เหลือกำไร ดังนั้นการทำร้านอาหาร ผู้ประกอบการจำเป็นต้องเข้าใจก่อนว่า โครงสร้างต้นทุนของธุรกิจร้านอาหารมีอะไรบ้าง

โครงสร้างต้นทุนในธุรกิจร้านอาหารมีอะไรบ้าง

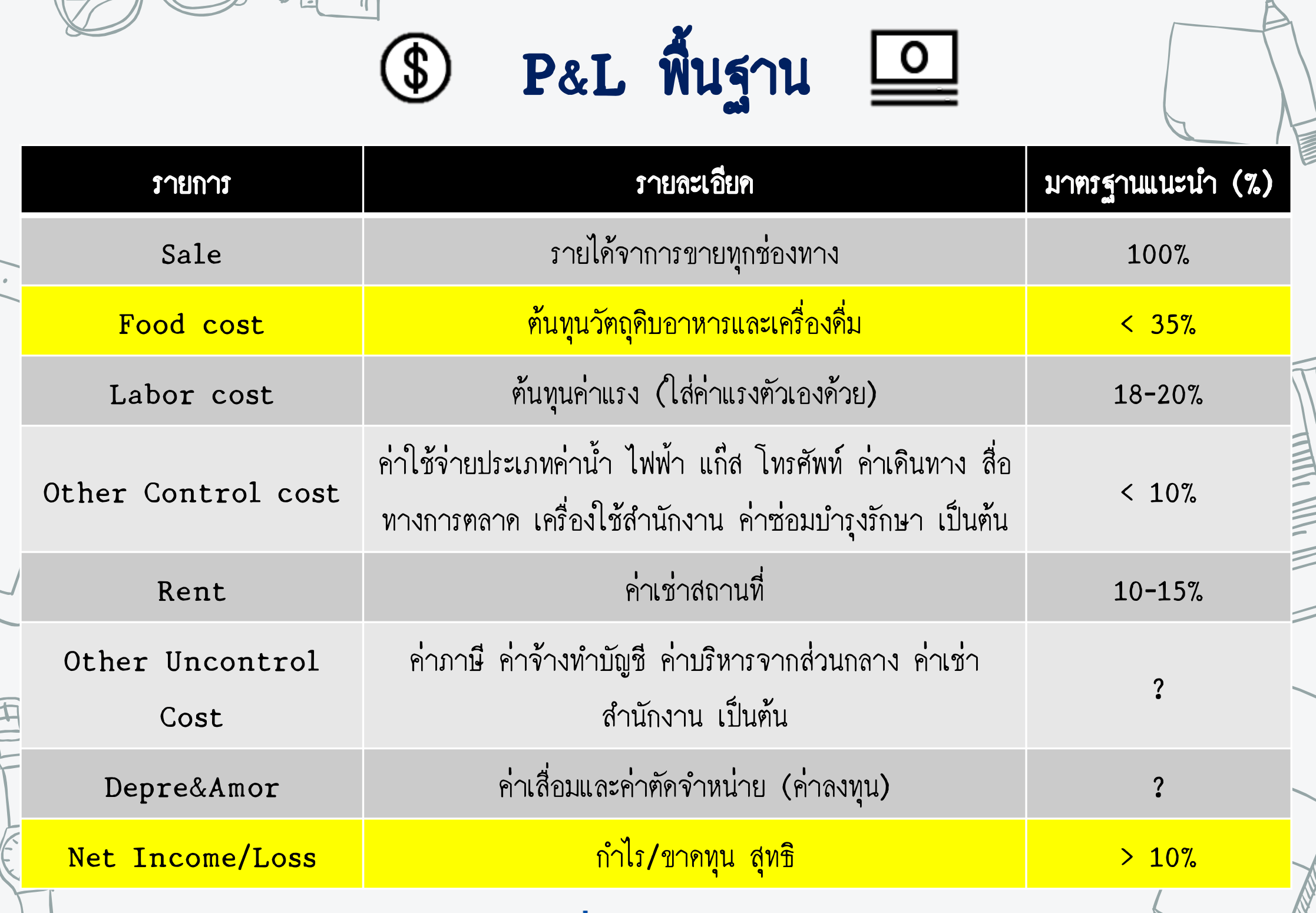

เริ่มกันที่ profit and loss (P&L) ในการทำธุรกิจร้านอาหาร หรือธุรกิจอื่น ๆ เมื่อเราเกิดรายได้ขึ้น รายได้ทั้งหมดเราจะนับเป็น 100% หลังจากนั้นจึงนำต้นทุนต่าง ๆ มาหักลบกับรายได้นี้ ศัพท์ที่ใช้เรียกกันคือ Primary Cost โดยต้นทุนหลัก ๆ ได้แก่ Food Cost และ Labor Cost

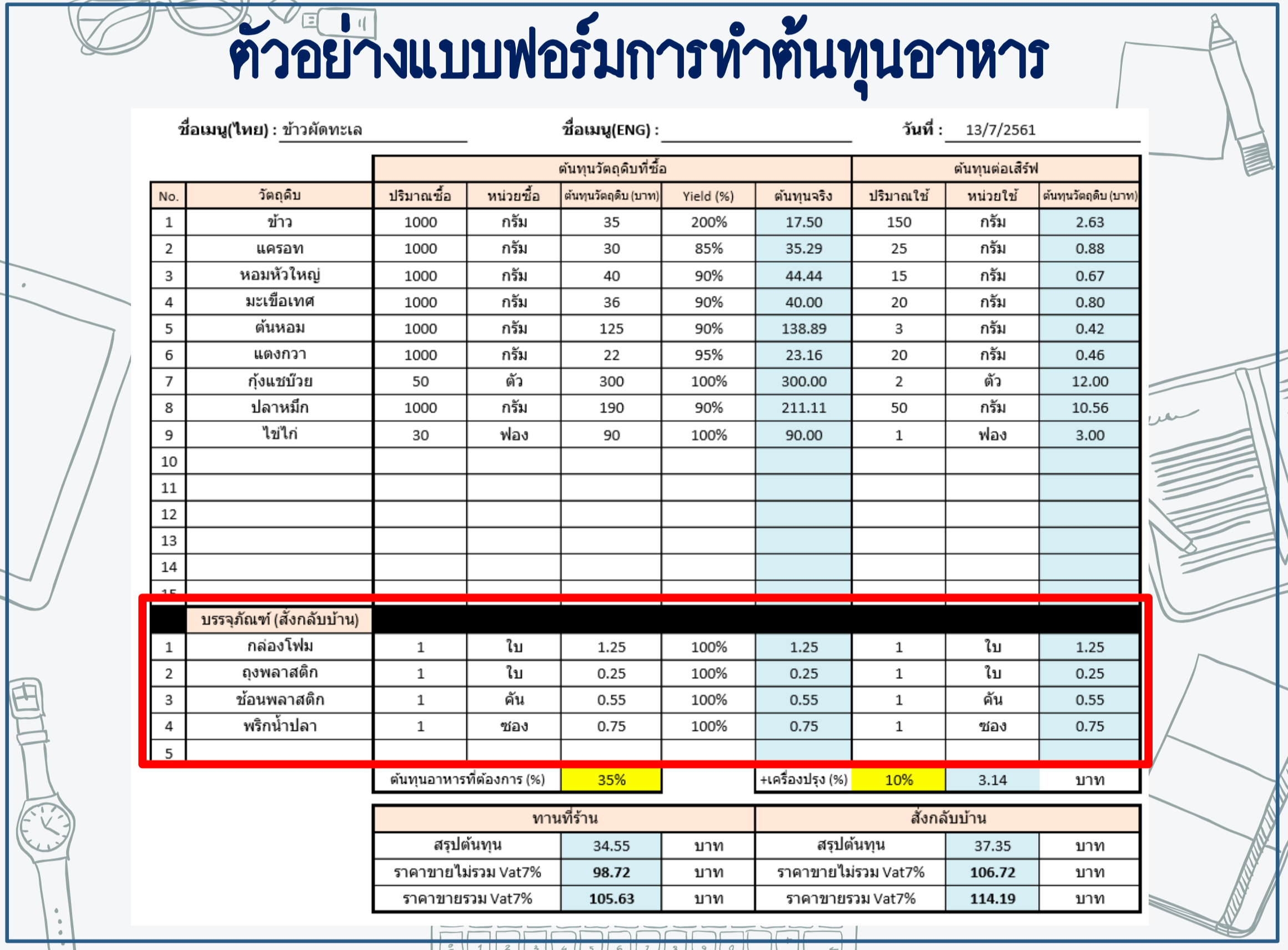

Food Cost คือ ต้นทุนวัตถุดิบอาหาร ซึ่งต้นทุนวัตถุดิบอาหารโดยทั่วไปหากเป็นร้านอาหารประเภทจานเดี่ยวจะถูกกำหนดมาตรฐานไว้ที่ 30-35% ถ้าเป็นร้านเครื่องดื่ม Food Cost จะอยู่ที่ 25-30% และร้านอาหารประเภทบุฟเฟ่ต์ Food Cost จะอยู่ที่ 45-50%

สิ่งต้องทำสำหรับส่วนต้นทุนอาหารคือ บันทึกรายการต้นทุนให้ครบทุกรายการอย่างละเอียด เพื่อจะได้รู้ว่า หากเกิดปัญหาต้นทุนอาหารสูง สูงที่ตัวไหน ต้องระบุในรายการต้นทุนให้ละเอียด เช่น ต้นทุนอาหารได้แก่ วัตถุดิบอาหารที่กินได้ แพคเกจจิ้ง แก๊ส ค่าอุปกรณ์ใช้สิ้นเปลือง เป็นต้น โดยแยกออกเป็นหมวดหมู่ต่าง ๆ ในแต่ละหมวดหมู่มีรายการวัตถุดิบย่อย เมื่อเกิดปัญหาจะทำให้ง่ายต่อการตรวจสอบ

Labor Cost หรือต้นทุนแรงงาน สำหรับร้านอาหารทั่วไปควรควบคุมให้อยู่ที่ 18-20% โครงสร้างของ Labor Cost ได้แก่

- ค่าแรงพนักงาน Full Time

- ค่าแรงพนักงาน Part Time

- ค่าล่วงเวลา OT

- เงินสมทบประกันสังคม

- ค่ายูนิฟอร์ม (กรณีร้านออกให้)

- ค่ารักษาพยาบาล

- สวัสดิการต่าง ๆ เช่น เบี้ยขยัน ค่ารถ ค่าอาหาร Incentive

- โบนัสประจำปี

- งานท่องเที่ยว หรือ งานเลี้ยงประจำปี

โดย Food Cost และ Labor Cost รวมกันค่าเฉลี่ยจะอยู่ประมาณ 50-60% เมื่อเราได้ตัวเลข Primary Cost มาแล้ว ต่อไปให้ดูในส่วนของค่าใช้จ่ายที่ควบคุมได้ เช่น ค่าน้ำ ค่าไฟ ค่าการตลาด ค่าซ่อมแซม บำรุงรักษาอุปกรณ์ภายในร้าน ค่าเดินทางในการไปทำธุระต่าง ๆ ที่เกี่ยวกับร้าน ค่าอุปกรณ์เครื่องเขียน แบบพิมพ์ เหล่านี้เป็นค่าใช้จ่ายแต่ละเดือนที่เราสามารถควบคุมให้เกิด ไม่ให้เกิด หรือ ให้เกิดน้อยได้ เช่น วางแผนปิด-เปิดแอร์ ปิด-เปิดไฟ ภายในร้านจะช่วยให้ประหยัดไฟได้ หรือ เลือกใช้อุปกรณ์ประหยัดน้ำเช่น หัวจ่ายต่าง ๆ ใช้อุปกรณ์ภายในร้านอย่างถูกวิธี ทะนุถนอม จะช่วยลดอัตราการเสียหาย หรือ ค่าซ่อมบำรุงลงได้ โดยค่าใช้จ่ายในส่วนควบคุมได้ควรอยู่ที่ 10%

ต่อมาเป็นค่าใช้จ่ายควบคุมไม่ได้ เช่น ค่าจ้างคนทำภาษี ค่าเช่าพื้นที่จอดรถ ซึ่งผู้ประกอบการต้องจ่ายประจำทุกเดือนตามข้อตกลง โดยไม่สามารถลดค่าจ้าง หรือ ค่าเช่าได้ตามเงื่อนไขตกลงกันไว้

ตัวต่อมาอีก ค่าการตลาดควรอยู่ที่ 1-3% ของยอดขาย กรณีไม่มีหน้าร้านต้นทุนการตลาดสามารถปรับเพิ่มไปอยู่ที่ 10-15% คำแนะนำสำหรับการจัดสรรงบการตลาดคือ ให้วางแผนงบการตลาดตลอดทั้งปี โดยคาดการณ์รายได้ว่าปีนี้จะอยู่ที่เท่าไหร่ เช่นคาดการว่าจะมีรายได้ 5 ล้านบาท จะใช้งบการตลาดอยู่ที่ 3% คือ 1.5 แสนบาท ให้เอา 1.5 แสนบาทมาเกลี่ยเป็นรายเดือนทั้งปี ตกเดือนละประมาณ 12,500 บาท ถ้ายอดขายไม่เป็นไปตามเป้าให้ปรับสัดส่วนการใช้งบการตลาดแต่ละเดือนโดยเมื่อรวมทั้งปีจะต้องไม่เกินงบ 1.5 แสนบาท

ค่าใช้จ่ายตัวต่อไปคือ ค่าเช่าพื้นที่ ซึ่งแต่ละที่จะมีค่าเช่าตายตัวทุกเดือนอยู่แล้วให้นำมาหักกับยอดขาย

ตัวสุดท้ายที่ต้องคิดซึ่งส่วนใหญ่มักไม่ได้คิด คือ ค่าเสื่อมและค่าตัดจำหน่าย หรือ ค่าการลงทุนธุรกิจ ยกตัวอย่าง เราลงทุนทำร้านอาหารหนึ่งร้านใช้เงินลงทุน 3 ล้านบาทให้เอาตัวเลข 3 ล้านบาทหารอายุการเช่าตามสัญญาก็ได้ค่าใช้จ่ายส่วนนี้มา

เมื่อได้ค่าใช้จ่ายทั้งหมดทุกรายการที่บอกไปแล้วนำไปหักกับยอดขาย100% จะได้เป็นกำไรสุทธิ ซึ่งควรเหลือกำไรสุทธิมากกว่า 10% ขึ้นไปกิจการจึงจะอยู่ได้

ทั้งหมดนี้คือโครงสร้างต้นทุนที่คนทำรานอาหารจำเป็นต้องรู้ เพื่อจะได้วางแผนบริหารต้นทุนส่วนต่าง ๆ ไม่ให้สูงจากค่ามาตรฐานเพราะจะเสี่ยงต่อสถานะกิจการโดยตรง